日本では労働人口に占める、サラリーマンの割合がどんどん増えてきました。

そのサラリーマンが、今かつてないリスクにさらされている。

サラリーマンはリスクだらけともいえます。

1953年に4割余りだったのが、今では働き人の9割弱がサラリーマン。

昭和の時代には、会社に勤めていること、サラリーマンであることは安心、堅実というイメージがありました。

そんなサラリーマンが安心だった時代も変化しようとしています。

右肩上がりの経済成長がとまり、人口減少と高齢化がすすみ、終身雇用が崩壊した今は、サラリーマンであること自体がリスクなのではと思えてくるのです。

そんなわけで、私自身も30年以上にわたってサラリーマンとして働いてきましたが56歳でサラリーマンをやめることにしました。

KOHEI

KOHEI平成元年からサラリーマンを続けてきましたが、サラリーマンであることの大きなリスクに気がついたからです!

サラリーマンはリスクだらけ?

「サラリーマンにリスクはありますか?」

この問いかけに対して、昔であれば「ない」と答えました。

でも状況は変化しました。

今は、「サラリーマンはリスクだらけ」だと思います。

終身雇用と年功序列の崩壊で非正規社員が増え続け、人口増加と高齢化で年金は減り続け、人生100年時代に果たしていつまで働けば、どうやって働けばいいのかわからなくなってきているからです。

そんな時代に定年までサラリーマンでいるという選択が正しいのか疑問に感じてきたのです。

新卒で会社にはいり、そのまま定年まで働く、そして定年後は年金で悠々自適な生活というパターンが通じたのは私たちの親の世代までで、今の50代以降の世代には、もう通用しない。

サラリーマンが悪いということではなく、今のサラリーマンには大きなリスクがあると思うのです。

私自身、50歳でリストラになり、そこから3回転職していますが、いつも将来のお金のこと働き方のことに漠然とした不安を持ち続けていました。

そしてその不安は56歳の時、突然の降格を言い渡された際に、はっきりとわかりました。

「サラリーマンである限り、会社に依存する自分である限り、安心できる日は来ない!!」

私たち50代は、サラリーマンであること、会社に依存するリスクにそなえる必要があると思います。

サラリーマンのメリットは何

日本の労働人口に占めるサラリーマンの割合が今まで増えてきたのは、サラリーマンにはメリットがあったからです。

- 給料が毎月必ず入ってくる

- 厚生年金がある(会社が半額負担)

- 会社に面倒をみてもらえる

まずサラリーマンでいることの圧倒的なメリットは、なんといっても給料が定期的にはいってくることですね。

月給という形で確実にはいってくることに安心感を覚える人も多いでしょう。

日本で働いている人の8割以上がサラリーマンですから、定期的に給料が振り込まれてくるということに慣れきっている人も多いと思います。

KOHEI毎月の給与がなくなると、すぐに落ち着かなくなるのは、サラリーマンの呪縛ですね。

そして厚生年金も大きいですね。

会社が半分を負担する形で厚生年金に加入することができます。

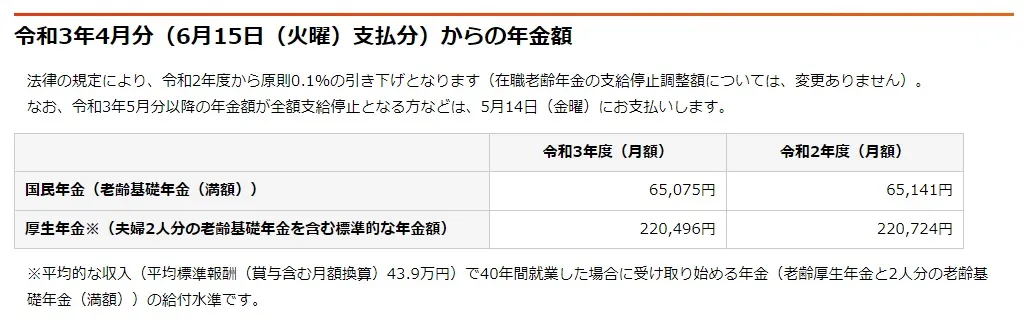

自営業の場合、受け取る国民年金の額(老齢基礎年金(満額))は、は令和3年度で月額65,075円です。

これに対して、サラリーマンが受け取る年金の額(※)は、夫婦2人分の老齢基礎年金を含む標準的な年金額で、220,496円となっています。(※夫婦2人分の老齢基礎年金を含む標準的な年金額)

厚生年金があるというのは、サラリーマンにとって大きなメリットといえます。

そして3つ目のメリットは、会社に面倒をみてもらえることです。

サラリーマン生活が長い人にとっては、当たり前のことも実は大きなメリットです。

給与をいただいたうえに、文房具やパソコンは支給され、コーヒーやお茶も用意してくれて、健康診断を受け、税金の支払い、能力開発、ありとあらゆる意味で会社が生活の面倒をみてくれました。

自営業であればそうはいきません。

- 給料が毎月必ず入ってくる

- 厚生年金がある(会社が半額負担)

- 会社に面倒をみてもらえる

これらのサラリーマンのメリットは、どれも素晴らしいですね。

サラリーマンにリスクがある理由

このようにサラリーマンでいることには、大きなメリットがあるのです。

でも本当のリスクは、このメリットの前提が終身雇用だということです。

終身雇用は、すでに崩壊しています。

いつまでも会社に勤めていることはできないのです。

詳しくは以下の記事を参考にしてください。

今、サラリーマンでいる50代の多くの方は、定年の60歳までサラリーマンでいることができるかもしれません。

それでも定年後はわかりません。

再雇用制度を選択すれば65歳まで今の会社に居続けることも可能です。

それが正しい選択肢なのでしょうか???

人生100年時代の今は、ずっとサラリーマンをやってきて65歳で働くのはやめ、後は年金で悠々自適の生活というわけにはいかないのではないでしょうか。

KOHEI私自身がずっとサラリーマンをやってきて、「定年後は年金で悠々自適はもはや無理」と感じています。

頼りの年金の支給額も減り続けています。

そして、高年齢者雇用安定法が2021年4月1日に改定されました。

この改定により労働者を60歳まで雇用していた会社は、以下のいずれかの措置を取る努力義務が課せられました。

- 70歳までの定年引上げ

- 定年制そのものを廃止

- 70歳までの継続雇用制度の導入

- 70歳までに継続的に、業務委託契約を締結する制度の導入

- 70歳までに継続的に、事業者が自ら実施する社会貢献事業、あるいは事業者が委託・出資等をする団体が行う社会貢献事業に従事できる制度の導入

一見、これらは50代のサラリーマンにとって朗報のようにもみえます。

でもよく見ると「会社は70歳まで働いてもらうか、70歳まで自分で働けるようにサポートしなさい」といっているのです。

これは私の勝手な憶測ですが、再雇用制度は60歳からと65歳からの2段階になり、さらに給与は減り、年金の受給開始年齢は、近い将来70歳に引き上げられるでしょう。

これらの動きから見ても、定年後もいつまでも会社に依存すること、サラリーマンでいることは大きなリスクにしか見えないのです。

会社に依存するサラリーマンのリスクは具体的に何か?

サラリーマンのリスクは会社に依存してしまうことです。

前述した素晴らしいメリットがあるからこそ依存しがちです。

慣れた環境にずっといるうちに定年を迎えて再雇用で65歳まで同じ会社に依存する。

会社に依存することのリスクに気がついたときには手遅れで「ゆでガエル」とならない準備が必要です。

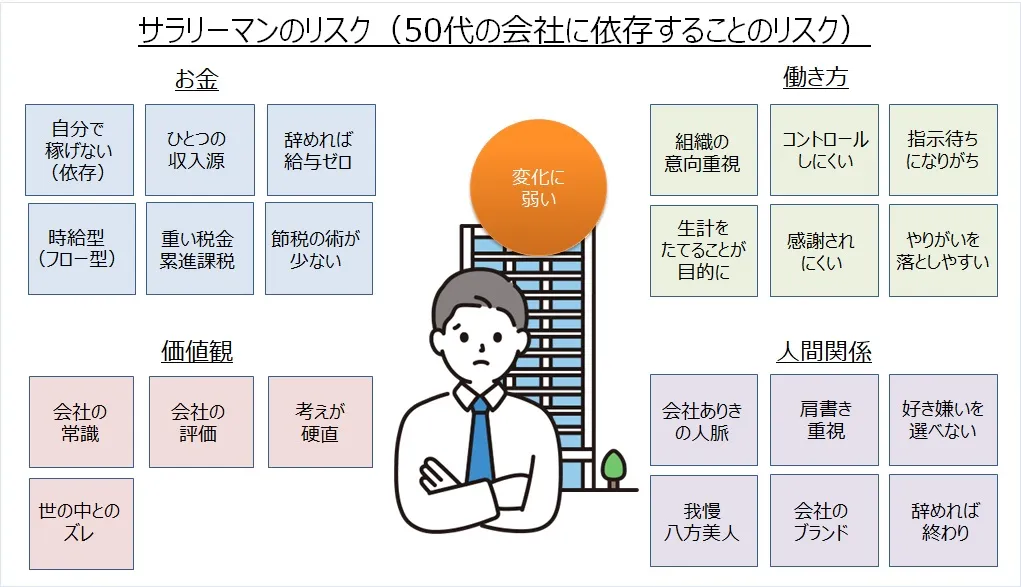

ではサラリーマンのリスクには、どんなものがあるのか?

図にまとめました。

サラリーマンのリスクには、大きく4つあります。

- お金に関連するリスク

- 働き方に関連するリスク

- 価値観に関連するリスク

- 人間関係に関するリスク

サラリーマンのお金に関連するリスク

サラリーマンのお金に関連するリスクは6つあります。

そしてこの6つは、それぞれ関連しています。

- 自分で稼げない(会社に依存している)

- ひとつの収入源

- 辞めれば給与ゼロ

- 時給型(フロー型)

- 重い税金(累進課税)

- 節税の術が少ない

まずはサラリーマン自体には自分で稼ぐ力がないことがいい大きなリスクです。

もちろん個人にスキルや能力はあるのですが、会社という看板で稼いでいるのです。

しかも日本のほとんどの場合は、ひとつの会社に属しています。

先ほどの高年齢者雇用安定法の改定にあったように、終身雇用が維持できなくなった会社は副業なども認め始めていますが、少なくても今までは就業規則などで副業を禁止してきました。

ひとつの会社に属しているということは、つまりひとつの収入源に頼っているということ、それは会社から離れたら会社を辞めたら、たちまち収入がゼロになるということです。

恐ろしいですね。

そして会社員は基本的に労働力を売った給料という形で、お金をいただいています。

月々の労働時間と引き換えに給与をいただくフロー型のお金の稼ぎ方なので金額は固定ですが、それ以上は伸びません。

一気に稼ぐということができない仕組みなのです。

仕組みをつくるストック型のビジネスとは大きく異なります。

例えば定額制のサブスクリプションなどを使ったコンテンツビジネスは、会員が増えれば増えるだけ売り上げが増える、つまり収入が多くなるストック型のビジネスです。

ブログで稼ぐのもストック型のビジネスです。

サラリーマンのように固定給ではありませんが、やりかた次第で大きく稼ぐこともできるのです。

そして労働時間と引き換にいただいたサラリーマンの固定給には、税金が重くのしかかります。

源泉徴収という天引き方式で、節税の術が残されていないのが弱点です。

一方で、ここでは詳しく書きませんが、ひとりで会社を経営するひとり社長には、節税の術が多くあります。

たとえ年収が同じだとしても、サラリーマンとひとり社長では、自由になるお金が違うのです。

KOHEI額面の給与があがっても手取りはほとんど上がらない感覚がずっとありました。

サラリーマンの働き方に関連するリスク

サラリーマンの働き方に関連するリスクは6つです。

- 組織の意向重視

- コントロールしにくい

- 指示待ちになりがち

- 生計をたてることが目的に

- 感謝されにくい

- やりがいを落としやすい

- ひとつの収入源

これらも互いに関連しています。

会社である以上、会社の考え方がはじめにあります。

そのために働き方も組織の意向が重視され、個人の考えは優先されません。

会社の考えと個人の考えが同じであれば良いのですが、違ってくるとひずみが生じます。

これが2つ目の、自分でコントロールしにくいというポイント。

自分でコントロールしにくいとういうことは、業務命令などの指示待ちになりがちということでもあります。

指示待ちになると、自発的に行動できなくなり変化の大きい時には不利です。

そして4つ目の働き方のリスク、サラリーマンは生計をたてることが目的の働き方になりがちということです。

以下は、坂下 仁氏の「とにかく妻を社長にしなさい」(サンマーク出版)にある「働き」のマトリクスです。

お金とは感謝の気持ちであり、感謝の気持ちを増やすとお金が増えるという考え方です。

そして「働き」には、価値を移転しているか(時間をお金に換えているか)、価値をつくっているか、自分のためか、他人のためかの視点で4つのタイプがあります。

サラリーマンは、自分や家族の生計をたてるために時間という価値を売って(価値を移転して)給与に変えている。

そのために、会社そのものは価値を提供して顧客から感謝をいただいているものの、サラリーマンとして働く個人には感謝は伝わりにくい、感謝されにくいわけです。

人は誰かの役に立っている感謝されているということで、やりがいを感じます。

感謝をされにくい、それどころか上司に怒られるといった、感謝とは真逆のことがおこるサラリーマンは、やりがいを落としやすい、モチベーションを保ちにくいということになりやすいのです。

やりがいを失うということは大きなリスクです。

サラリーマンの価値観に関連するリスク

サラリーマンの価値観に関連するリスクは4つです。

- 会社の常識にとらわれやすい

- 会社の評価にとらわれやすい

- 考えが硬直しがち

- 世の中とのズレがち

会社にいると組織があるので、どうしても上下関係という階層ができます。

そのために、会社の常識ができてしまうことがあります。

たとえば、肩書が良い人が偉い、年収が高いほうが偉い、大きな会社のほうが偉いといった価値観です。

これは、個人がもっている価値観とは異なる場合が多い。

そして評価も会社の評価が優先されます。

給与は会社の評価で決まるので仕方のないことですが、こういった会社の常識と評価にとらわれていると、考え方が硬直しがちになり、結果として世の中とのずれが出てくることがあるのです。

ずっと会社にいるのであれば、それでも良いのかもしれませんが、会社の外に出たときには、これらの価値観のリスクが障害になるかもしれません。

サラリーマンの人間関係に関連するリスク

そして最後のサラリーマンの人間関係に関連するリスクは6つあります。

- 会社ありきの人脈

- 肩書き重視の関係

- 好き嫌いを選べない

- 我慢・八方美人

- 会社のブランド

- 辞めれば終わり

これらもサラリーマン勤めがながい方であれば、心当たりのあることばかりかもしれません。

当たり前ですが、サラリーマンの人間関係は、会社という組織で作られています。

これ自体は悪いことではありませんが、価値観同様に肩書などで上下関係をもつことが問題の根本です。

自分の上司や上役には、なかなか逆らえませんし、好き嫌いも選べません。

結果、何かをいわれても我慢したり、摩擦を避けようとするため八方美人になったりする見せかけの人間関係になりがちです。

更にそうして苦労して作った人間関係も会社の中でのブランドです。

例えばA社という大会社の部長だといっても、会社の中でしか通用しないブランド。

ですから当たり前ですが、会社をやめればブランド価値ゼロになります。

人生100年時代は、60歳の定年から40年あります。

その40年を会社でつくった人間関係で生きるのは、残念ながら難しいですね。

反面、自分で創った人間関係やブランドは一生ものです。

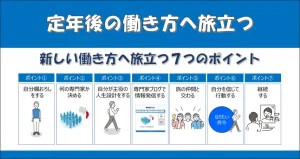

会社に依存しない生き方をする

このように会社に居続けることで、会社に依存するリスクはたくさんあります。

ではリスクを少なくするには、どうすればいいのでしょうか?

答えは、会社に依存しないこと、少なくても会社への依存度をさげること。

会社に依存していると変化に弱くなります。

今の世の中は、変化に対応する能力は必ず必要です。

会社への依存度をさげるためには

これらを意識して行動していくことです。

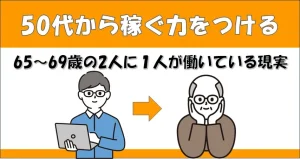

そして50代のサラリーマンが会社に依存することでおこる、これらのすべてのリスクをさげる方法は「自分で稼ぐ力をつける」ことだと。

繰り返しになりますが、今は昔とちがってインターネットがあり、リモートワークが普及し、「パソコンひとつ、自分ひとり、自宅で稼ぐ」ことも十分可能です。

サラリーマンで居続けながら、定年後をみすえて「自分で稼ぐ力をつける」ベースを築くことができます。

【サラリーマンはリスクだらけ?】のまとめ

サラリーマンには安定して給与がもらえるというメリットがありますが、会社に依存し続けるということは、大きなリスクです。

終身雇用が崩壊し、いつ会社からほうり出される可能性があるかわからない今だからこそ、50代は会社に依存するリスクをさげることが重要。

会社に依存するリスクを下げる方法は、会社に依存しないこと。

少なくても50歳をすぎたら、会社に対する依存度をさげましょう。

会社へ依存することのリスクをさげる方法は、「自分で稼ぐ力をつける」ことです。

昔とちがってインターネットがあり、リモートワークの普及した今は、「パソコンひとつ、自分ひとり、自宅で稼ぐ」ことも十分可能です。

サラリーマンで居続けながら、定年後をみすえて「自分で稼ぐ力をつける」ベースを築くことができます。

人生100年時代は、定年は自分で決めたいですね。

KOHEI自分の好きなことをやって稼ぐ力があれば、リストラの不安も、老後資金の心配もなくなります。

コメント