老後に関する調査がいろいろとありますが、いつも共通していることがあります。

とても多くの人が

「老後の資金は、いくら必要か?」

「老後の資金が不安だ!」

と思っていることです。

老後資金は、いったいいくら必要なのでしょうか?

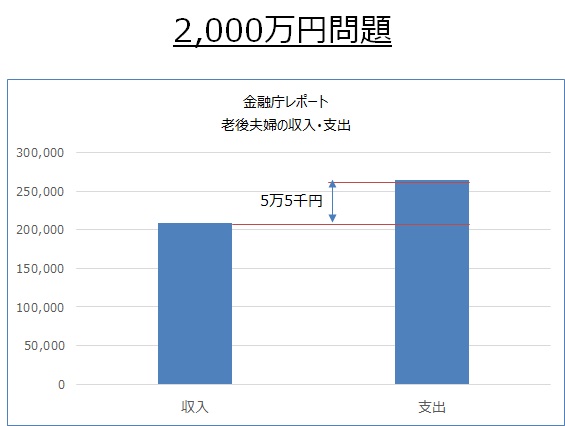

2019年に金融庁が発表した報告書の中で、「人生100年時代には老後資金が2,000万円不足する」という試算が人々の大きな反響を引き起こしました。

夫婦2人が30年生きる場合として、この金融庁の試算は大きく外れていないでしょう。

年金の受給額は会社員と自営業では大きく異なりますし、今までの貯蓄額や、こらから老後はどこに住み、どんなライフスタイルで暮らしていくかなど、老後資金の考え方は千差万別です。

ここで大切なことは自分の状況をしっかりと理解して、老後の資金計画をしっかりとたてることです。

老後のことを、後回しで考えることができないのが50代です。

KOHEI

KOHEI他人ごとではありません!

老後資金はいくら必要か?

結論からいうと人によって状況は違うものの金融庁のレポートにあるように、夫婦2人の老後資金は年金+2,000万円は必要です。

金融庁のレポートで示された試算は、男性65歳、女性60歳、夫婦2人30年生きた場合です。

このケースでは、毎月の収入が209,000円で、生活費などの支出が264,000円になっています。

その結果、毎月の不足額が55,000円になり、55,000円×12か月×30年=19,800,000円不足するというわけです。

もう少し、深掘りしてみましょう。

老後資金はいくら必要か?夫婦2人の場合

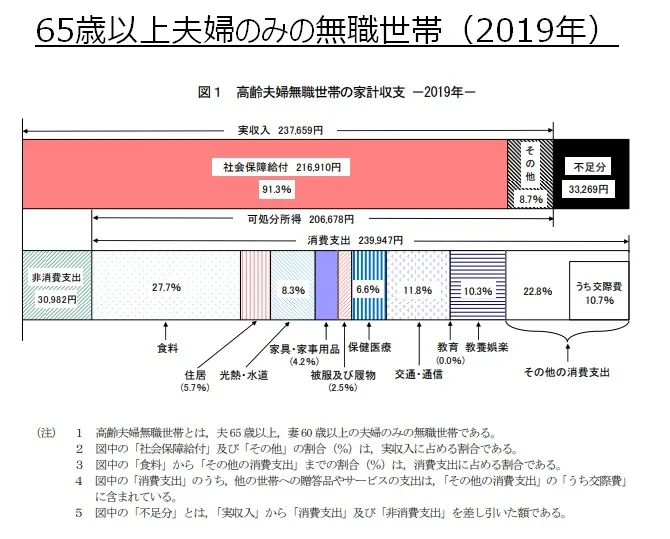

総務省統計局の「家計調査報告」2019年を見てみましょう。

これは、夫65歳以上、妻60歳以上の2人きりの世帯の毎月の収支を調査したものです。

まず収入をみると、夫65歳以上、妻60歳以上の2人きりの世帯では、収入が23万7,659円です。

内訳は社会保障給付(年金)が21万6,910円で、その他の収入が2万749円。

支出をみると、1カ月に必要な生活費は27万929円、内訳は消費支出23万9,947円で、非消費支出(社会保険料、所得税、住民税)が1万2,061円です。

つまりこの調査では、毎月3万3,269円が足りません。(上のグラフのっ右端の部分)

あと30年生きるなら、毎月の不足3万3,269円×12か月×30年=1,197万6,840円が足りなくなるのです。

そして注目すべきは、消費支出の中の「住居」の金額です。

5.7% ですから月1万3,676円です。

この調査の多くの人が持ち家に住んでいるということでこの数字なようですが、アパートなどに住んでいたら家賃が必要ですし、持ち家でも住宅ローンが残っていたら、不足額はさらに大きく膨らみます。

そして、これらすべての不足分は、貯蓄からの取り崩しになります。

では頼りの貯蓄ですが、「50歳からのお金の基本」(坂本綾子 著:エムディエムコーポレーション)の中で「平成26年 全国消費実態調査」を基に作成した資料によると、50代の2人以上の世帯の金融資産額の平均は1,481万円(中央値900万円)ということです。

そして1,000万以上の貯蓄がある人は、約44%

貯蓄額によって生きていける人と生きていけない人にわかれますね。

KOHEI半分以上は生きていけない!

さらに、ここで忘れてならないのは「本当に毎月24万の消費支出で足りるのか?」ということです。

実際の暮らしでは、もっと支出が大きいかもしれません。

病気もするかもしれませんし、家や家電も修理が必要になるかもしれません。

孫に何か買ってあげたいですよね。

30年間、夫婦でどこにも旅行しないというのも、かなり寂しいですよね。

ただ生きているだけで人生が終わりでは、悲しい。

やはり老後資金の心配は、かなり現実のものです。

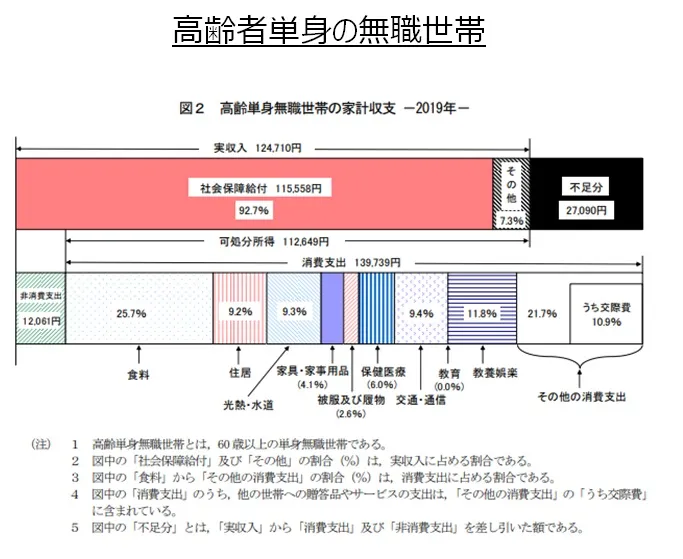

老後資金はいくら必要か?独身1人暮らし(単身無職世帯)の場合

同様に、総務省統計局「家計調査報告」2019年の、高齢者単身の無職世帯の場合を見ていきます。

図の見方は、65歳以上夫婦のみの無職世帯(2019年)と同じです。

独身の方の場合には、毎月2万7,090円が足りません。(上のグラフのっ右端の部分)

あと30年生きるなら、毎月の不足2万7,090円×12か月×30年=975万2,400円が足りない計算です。

住居やローン、その他の出費はないのか?旅行や趣味などの生きがいのための出費は?などを考えた場合には、不足額はさらに大きいのではというのも、夫婦の場合と同じです。

そして貯蓄ですが、同様に「50歳からのお金の基本」(坂本綾子 著:エムディエムコーポレーション)によると50代の単身世帯の金融資産額の平均は1,043万円(中央値100万円)ということです。

そして1,000万以上の貯蓄がある人は、約25.8%

毎月の不足分は、夫婦2人世帯よりも少なくなっていますが、貯蓄の中央値が100万円ということなので、状況が厳しい人が多いかもしれません。

KOHEI金融資産ゼロの人が、40%ちかくいるからですね。

老後資金に必要なお金の考え方

こうやってみると老後資金2,000万円不足問題は、ある程度ただしいことがわかります。

年金生活に入った後の、毎月の不足分がどんどんと貯蓄を取り崩して、人生を終えるのと貯蓄がつきるのと、どちらが早いのか「悲しいおいかけっこ」になっているのが、多くの人にとっての現実です。

では老後資金の問題をどのように解決すればよいのでしょうか?

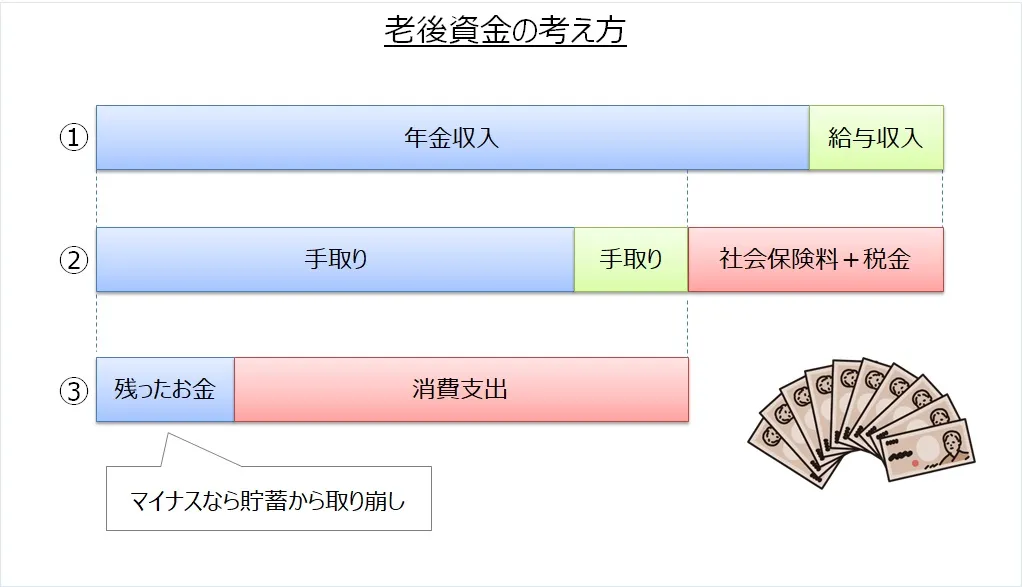

以下は老後資金の考え方です。

①毎月の収入

②手取り

③残った(不足する)お金

①まずは毎月の収入があります。

収入は、年金と働いていれば給与です。

②そこから社会保障料と税金が引かれて、手取りが残ります。

③手取りから日々の生活費、消費支出をひきます。

そうしたときに、お金が残れば黒字です。

①収入ー(社会保険料+税金)=②手取りー消費支出=③残ったお金

この分で、貯蓄をしたり、医療費やリフォームなどの一時的な出費にあてたり、娯楽費に回すことができます。

反対にお金が不足すれば赤字です。

貯蓄からの取り崩しになります。

ということで、当たり前ですが消費支出を引いた時に、毎月お金が残るようにすれば、老後資金の問題の大部分は解決できます。

KOHEIそれができれば苦労はしない!という声が聞こえてきそうです・・

もしも50代の今の貯蓄額が、夫婦2人や単身の場合の老後30年の不足額よりも足りなければ、それ以上の貯蓄をこれから貯めなければなりません。

もしあなたが会社員であったら、そして60歳定年で再雇用され65歳まで働いて、あとは年金暮らしという計画だったら、これからいったいいくらの貯蓄ができるかを計算してみましょう。

今ある貯蓄とこれから貯めることができる貯蓄、その合計の貯蓄で不足分をカバーできるかが問題です。

老後資金の問題を解決するには

老後資金の問題を解決するには、まず自分の場合の「老後生活の年間の不足額」を計算する。

65歳から30年生きたいなら、年間の不足額を30倍するとそれが必要な貯蓄金額です。

頑張って貯めましょう!

そして老後資金の問題を根本的に解決するため必要なことがあります。

それは、

老後資金に対する考え方を変えればいいのです。

どう変えればいいのか?

年金だけに頼らず、長く働くことです。

「老後資金の考え方」のグラフの緑の給与収入の部分を増やせばいいのです。

え、この先まで死ぬまで働くの?と嫌になるかもしれません。

でも嫌になるのは、「働くこと=厳しいこと=辛いこと=我慢」と思うからです。

会社に雇われていると、どうしても仕事=辛いことになってしまいます。

もし「働くこと=好きなこと=ワクワクすること=生きがい」だったらどうでしょう。

好きなことをやって老後資金の心配がない

これこそが人生100年時代の人生後半戦の生き方ではないでしょうか。

KOHEIこれなら今、貯蓄がたりなくても大丈夫です!

長く生きることが目的ではない

人生100年時代のお金の話をする際に、忘れがちなのは何のために生きるのか?ということです。

100年生きるのは目的ではなく、結果なのだと考えます。

50代は今まで家族や会社のために人生を頑張って生きてきた。

だからこそ60歳からの人生の黄金期は、自分が主役でいきるのが良いです。

そのために50代の今ここで、自分を見つめなおし本当に好きなことをはじめる。

ワクワクすることをしながら稼ぐ力をつけて、好きな人たちと働く、だから老後資金の不安もなく、ストレスもない。

結果として人生100年時代を生きるのが、あるべき姿なのだと思います。

まとめ|老後資金はいくら必要か

年金だけでは、老後資金は足りません。

それは夫婦でも、独身でも多くの人にあてはまります。

そのためにはまず、「老後資金はいくら足りるのか足りないのか?」自分の状況をしりましょう。

そのうえで、定年後60歳からの老後資金の計画をたてましょう。

老後資金の問題を解決するには、老後資金に対する考え方を変えることが必要です。

そのためには会社への依存度を50代のうちから下げることが必要です。

「働くこと=厳しいこと=辛いこと=我慢」ではなく、「働くこと=好きなこと=ワクワクすること=生きがい」にすればよいのです。

年金をもらう年になっても好きなことで楽しく長く働くことができれば、老後資金の問題は解決します。

人生後半戦からは本当に好きなこと、本当にワクワクすることで、稼ぐ力をつけましょう。

50代は、そのための準備期間です。

ワクワクしながら生きないなら、人生が100年あっても意味はないと思います。

インターネットとリモートワークがあたり前の今は、パソコンひとつ、自分ひとり、自宅で稼ぐことができます。

それは、いくつになっても働ける最高の方法です。

コメント